こんにちは、Ottoです。

Biltのシステムが2026年に大幅変更されました。

以前の「月5回使えばOK」というシンプルな仕組みから変わり、今は2つの仕組み、Option 1 / Option 2 、からどちらかを選ばなければいけません。それにより、あなたが得するかどうかがかなり変わります。

ただ、複雑になった一方で、使い方が合う人にとっては、今でも以上にパワフルなカードとなりました。特に、日本一時帰国に使えるマイルを貯めたい人 や、Hyattなど価値の高い移行先を狙いたい人 にとっては、まだ検討する価値があります。

この記事では、

・新しいシステム、Option 1 & Option 2 の選び方

・Bilt Point と Bilt Cash の違い

・日本行きに使いやすい移行先

・どんな人に合っているか?

を、できるだけわかりやすく解説。Bilt2.0を完全攻略していきます。

なお、Bilt Blue・Obsidian・Palladiumの3券種比較は別記事で詳しく解説しています。どのカードを選ぶべきか先に知りたい方は、そちらもあわせてご覧ください。

Bilt 2.0とは?まず押さえたい変更点

Bilt 2.0は、以前のBiltよりも仕組みがかなり複雑になりました。

でも、一度ルールを理解して使えば、前以上に得することができるプログラムです。

特に大きく変わったことはこの2つです。

- 「月5回使えばOK」という旧ルールから、使い方をOption 1 または Option 2を選び、自分の支出額に合わせて運用を考える形に変わったこと

- 従来のBilt Pointに加えて、Bilt Cash という別の通貨も登場。仕組みを知らないとかなり混乱しやすくなりました。

ここでは、まずBilt 2.0で何が変わったのかをざっくり整理します。

旧Biltから何が変わった?

旧Biltは、シンプルなプログラム。

「月に5回以上カードを使用する」条件さえ守れば、手数料なしで家賃支払いでポイントを貯められる、家賃支払に特化した唯一のクレジットカードでした。

一方で、Bilt 2.0では仕組みが大きく見直されました。かなり複雑です。

単に家賃を払って終わりではなく、

- 新システム「Option1・Option2」どちらのオプションを選ぶか?

- Bilt Cashをどう扱うか?

- ポイントをどこに使うか?

- どのカードを使うか?

ここまで含めて考える必要があります。

つまり、

旧Biltは「比較的シンプルな家賃ポイ活カード」でしたが、

Bilt 2.0は「あらかじめ住居費・日常決済・移行先まで含めて計画を立てる“運用型プログラム”」

そんな感じです。

家賃・住宅ローンのポイント還元が変わった

Bilt 2.0でいちばん大きい変化は、住居費に対する還元です。

以前は、「家賃でポイントが貯まる」でした。

対してBilt2.0は、Option 1とOption 2のどちらを選ぶかによって、住居費のポイント獲得方法や価値の出し方が変わるようになっています。

さらに、従来のBilt Pointだけでなく、Bilt Cashも絡んでくるため、表面上の還元率だけを見ても判断しにくくなりました。

同じBilt 2.0でも、

- シンプルに使いたい人

- Bilt Cashまで含めて最大化したい人

- 日本行きマイルを狙いたい人

- Hyatt宿泊で価値を出したい人

これらの利用目的では、それぞれ最適な使い方が変わってきます。

Bilt 2.0は3種類のカード

Bilt 2.0では、カード自体も3枚に増えました。Bilt Blue・Obsidian・Palladiumの3種類からどれを選ぶべきか 、選び方が難しいです。

カード解説は別記事で詳しく解説しているのでぜひ御覧ください。あなたに合ったカードがこの記事で見つかるはず!

Option 1とOption 2の違いは?まずはここだけ押さえればOK

Bilt 2.0の大きな分かれ道が、Option 1とOption 2のどちらを選ぶかです。

また、このOptionは毎月変更可能なので安心です。

ざっくり言うと、

「住居費でポイントをシンプルに貯めるのがOption 1」

「日常決済でBilt Cashも貯めて、全体で調整していくのがOption 2」

「とりあえず損しにくい方を選びたい」という人は、まずこの違いだけ押さえておけばOKです。

まずは違いを表で見ると、こんなイメージです。

| 項目 | Option 1 | Option 2 |

| 基本の考え方 | 住居費でポイントをシンプルに貯める | 日常決済でBilt Cashも貯めて全体で活用する |

| 住居費の扱い | 家賃・住宅ローンでポイントを自動で獲得 | 家賃・住宅ローンは、Bilt Cashを使ってポイントを増やす形 |

| 日常決済の扱い | 日常決済でBilt Cashは貯まらない | 日常決済で4%のBilt Cashが貯まる |

| 住居費ポイントの決まり方 | 毎月のカード利用額に応じて最大1.25xまで上がる | 貯めたBilt Cashを使う量に応じて住居費ポイントを増やせる |

| 向いている人 | まずはわかりやすく使いたい人 | 日常決済も含めてしっかり使い倒したい人 |

Option 1はシンプルに家賃でポイントを貯めたい人向け

Option 1は、家賃や住宅ローンの支払いでポイントをなるべくシンプルに貯めたい人向けのオプションです。

Option1はBiltポイントだけが貯まります。(旧Biltマスターカードと同様)

住居費の25%相当を使うと0.5x、50%で0.75x、75%で1x、同額以上で1.25xです。最低条件に届かない月でも250ポイントは付与されます。日常決済でBilt Cashは貯まらない代わりに、毎月どれくらいカードを使ったかに応じて、住居費のポイント倍率が上がる仕組みです。

Option 1の住居費ポイント倍率

| 毎月のカード利用額(住居費に対して) | 住居費のポイント倍率 |

|---|---|

| 最低条件未満 | 250ポイント |

| 25%相当 | 0.5x |

| 50%相当 | 0.75x |

| 75%相当 | 1x |

| 100%以上 | 1.25x |

たとえば、月の住居費が2,000ドルなら、

- 500ドル使うと 0.5x

- 1,000ドル使うと 0.75x

- 1,500ドル使うと 1x

- 2,000ドル以上使うと 1.25x

というイメージ。

つまりOption 1は、

「Bilt Cashは気にせず、住居費でポイントを貯めたい」

という人に向いています。

こんな人におすすめ

・Biltをまだ使い始めたばかりの人

・まずは複雑な仕組みを増やしたくない人

・Bilt Cashまで細かく管理したくない人

Option 2は普段の支出でも得したい人向け

通常、住居費をクレジットカードで払う場合は、支払い手数料が発生します。そして、このOption2はBiltポイントに加えてBiltキャッシュも貯まります。それにより、Option2では、Biltキャッシュから住居費支払時の手数料を支払って、Biltポイントを得る仕組みです。

Option2はBiltポイント+Biltキャッシュ4%が貯まります。

普段の買い物で4%のBiltキャッシュが貯まり、そのBiltキャッシュを使うと、住居費でもらえるポイントを増やせます。

- 普段の支出でBilt Cashが貯まる

- そのBilt Cashを住居費ポイントの上乗せに使う

- 普段の買い物も、最終的にBiltポイントを増やすことにつながる

という仕組み。

「Bilt Cashを家賃に使うなら、結局トクしないのでは?」

Option 2で毎月の支出から完全にBiltキャッシュが住居費のポイントをカバーするには、家賃・住宅ローンの額の75%以上の支出が必要です。理由は以下の通り:

- Biltキャッシュは4%貯まるので、$750の支出ごとに$30Biltキャッシュが得られます。

- $30Biltキャッシュごとに$1000の家賃・住宅ローンの手数料を相殺できます。

- 住居費からBiltポイントを増やせます。

| 普段の支出額 | 4%で貯まるBiltキャッシュ | そのBiltキャッシュで増やせる住居費ポイント |

|---|---|---|

| $250 | $10 | 約333ポイント |

| $500 | $20 | 約666ポイント |

| $750 | $30 | 1,000ポイント |

| $1,500 | $60 | 2,000ポイント |

| $2,250 | $90 | 3,000ポイント |

つまり、家賃からポイントをゲットするというより、

普段の支出$750ごとに、家賃をBiltカード経由で払うと住居費ポイントを1,000ポイント追加できる、というのがOption2です。

Option 1?Option 2?迷ったときの選び方

Option 1が合う人

Option 1が合うのは、できるだけシンプルに使いたい人です。特に、

- そこまで細かく考えたくない人

- Biltカードの支出が多くない人

- Bilt Cashまで細かく管理したくない人

- 家賃・住宅ローンでシンプルにポイントを貯めたい人

には、Option 1の方が向いています。

Option 2が合う人

Option 2が合うのは、普段の支出でも得したい人です。

特に、

- 普段のカード利用が多い人

- 家賃だけでなく毎月の支出でも得したい人

- 少し手間がかかっても、全体のお得さを伸ばしたい人

- Bilt Cashも含めてしっかり使いこなしたい人

には、Option 2の方が合いやすいです。

Biltキャッシュはどう扱う?

先程のOption2についてでも触れたように、Bilt 2.0で混乱しやすいのが、Biltポイントとは別に「Biltキャッシュ」もあることです。

でも、まずはシンプルにこう考えるとわかりやすいです。

- Biltポイント:JALやHyattなどマイレージプログラム等に移して使う通常のリワードポイント

- Biltキャッシュ:Biltの中で使うキャッシュ型の特典

つまり、旅行に使いたい本命はBiltポイント。

Biltキャッシュは、Biltの中で使う補助的な特典です。Bilt公式でも、BiltキャッシュはBiltポイントとは別の通貨で、Biltポイントを置き換えるものではないと説明されています。ややこしいですね。

Biltキャッシュとは?

Biltキャッシュは、Bilt内で1ドル=1ドルの価値で使えるキャッシュ型の特典。

ただし、名前に「キャッシュ」とありますが、普通の現金ではなく、キャッシュバックではありません。銀行口座に出金したり、自由に現金化はできません。あくまでBiltの中で使う専用のキャッシュです。

Biltポイントとの違いは?

いちばん大きな違いは、外部パートナーに移せるかどうかです。

| 種類 | 主な使い道 | 特徴 |

|---|---|---|

| Biltポイント | JAL、Hyattなどに移行 | 旅行で価値を伸ばしやすい |

| Biltキャッシュ | Bilt内の特典に使用 | Biltキャッシュ1ドル=USD1ドルでわかりやすい |

Biltポイントは、トランスファーパートナー・JALやHyattなどに移して使えるのが強みです。一方、Biltキャッシュは航空会社やホテルの外部パートナーには移せません。なので、旅行や日本一時帰国を狙うなら、基本的に大事なのはBiltポイントです。

Biltキャッシュは何に使える?

Biltキャッシュは、Bilt内のいろいろな特典に使えます。

たとえば、

- Biltアプリ内でのホテル予約

- Lyftクレジット

- レストランやデリバリー系の特典

- フィットネスクラス

- Bilt内のショッピング

- 家賃・住宅ローンでもらえるBiltポイントを追加でアンロック

この中で、Bilt 2.0で特に大事なのは、家賃・住宅ローンでもらえるBiltポイントを追加でアンロックです。

先に触れたように、Option 2を選んだ場合、普段の買い物で4%のBiltキャッシュが貯まります。そのBiltキャッシュを使うと、家賃・住宅ローンでもらえるBiltポイントを増やせます。

Biltキャッシュは貯めるより使う前提で考える

Biltキャッシュは、貯め込むより、使い道を決めて使うものと考えた方がいいです。

理由はシンプル。Biltキャッシュは、BiltポイントのようにJALやHyattへ移せません。また、年末で失効し、翌年に持ち越せるのは最大$100までです。つまり、Biltキャッシュは「いつか大きく使うために長く貯めるもの」ではなく、「Bilt内で早めに使うもの」です。

Biltキャッシュで注意したいこと

Biltキャッシュで注意したいのは、主にこの3つです。

- マイルやホテルポイントには移せない

- 現金のように自由には使えない

- $100キャッシュ以上は年末で失効する

旅行で大きな価値を狙うならBiltポイント、Bilt内でわかりやすく使うならBiltキャッシュ、と分けて考えましょう。

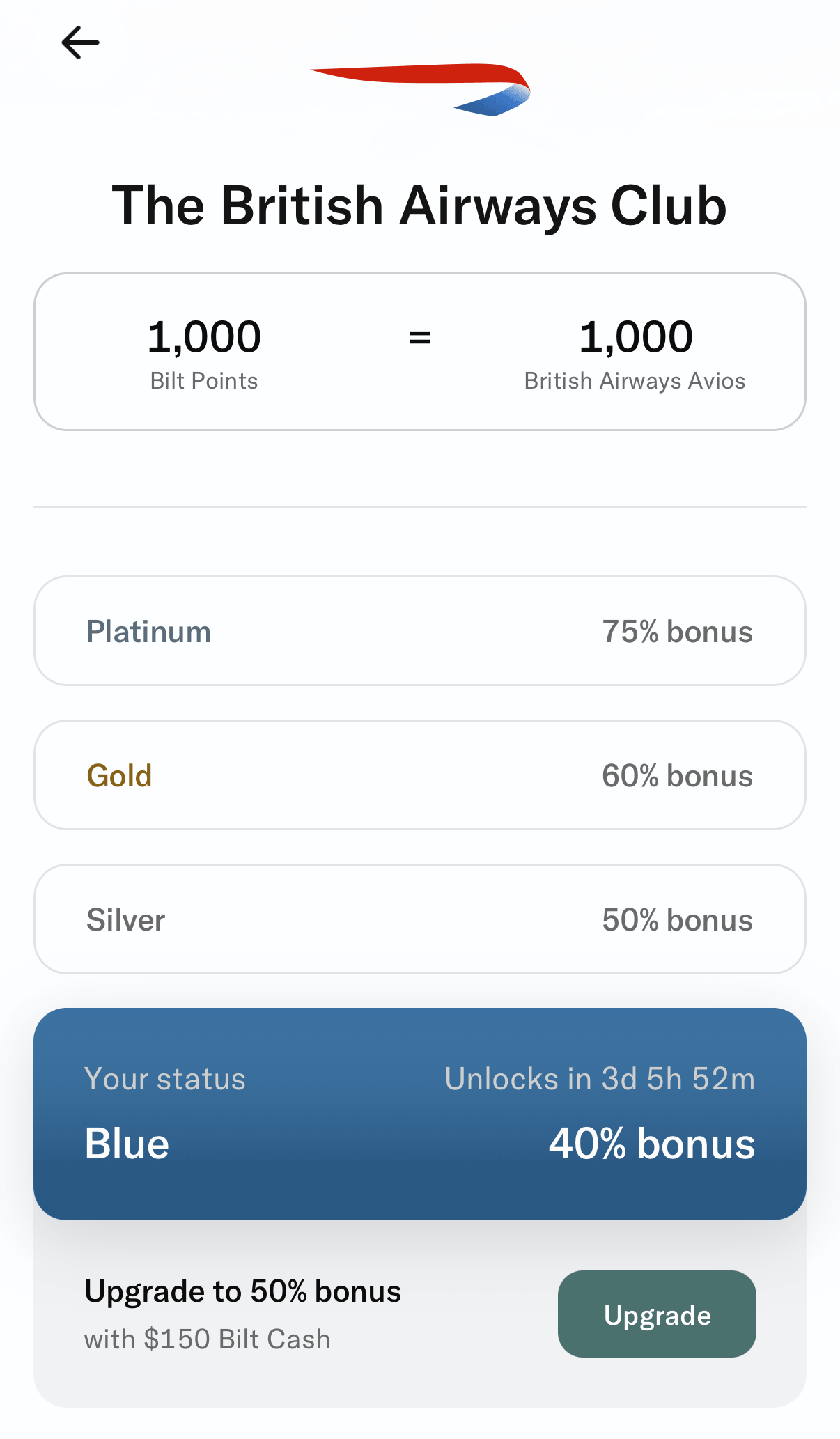

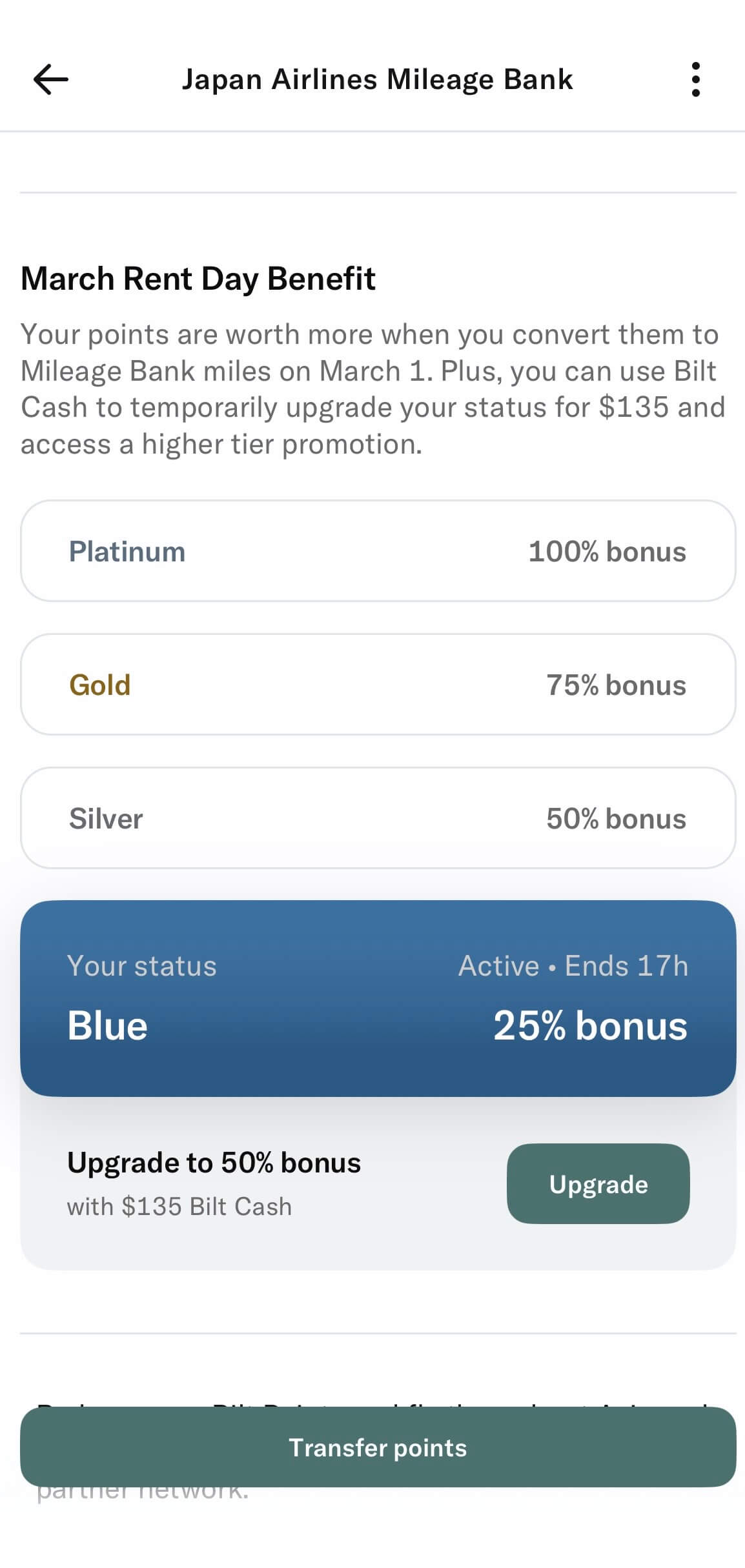

Biltステータスはどれくらい重要?

Biltには、Blue / Silver / Gold / Platinum のステータスがあります。

ただ、最初に結論から言うと、無理にステータスを狙う必要はありません。でも、Biltポイントを本気で貯めて、JALやHyattなどに移して使いたい人は、ステータスも少し意識した方がいいです。理由は、ステータスが上がると、Rent Dayの移行ボーナスが良くなったり、ポイント移行の最低必要数が下がったりするからです。

つまり、Biltステータスは「絶対に必要なもの」ではないけれど、「ポイントをより有利に使うためのプラス要素」です。

Biltステータスとは?

Biltステータスは、Bilt内での利用状況に応じて決まる会員ランクです。

ステータスは以下の4つ:

| ステータス | 条件の目安 |

|---|---|

| Blue | Bilt会員登録でスタート |

| Silver | 年間50,000 Biltポイント、または対象支出$10,000 |

| Gold | 年間125,000 Biltポイント、または対象支出$25,000 |

| Platinum | 年間200,000 Biltポイント、または対象支出$50,000 |

ステータスを上げる方法

Biltステータスを上げる方法は、大きく2つあります。

- 年間でBiltポイントを貯める

- Fast Track対象の支出で上げる

1つ目、年間でBiltポイントを貯める方法

家賃・住宅ローン、日常決済、Biltキャッシュを使ってアンロックした住居費ポイントなどが対象になります。

2つ目、Fast Track対象の支出で上げる方法。

これは、Biltカードの家賃以外の利用や、Bilt Dining、Bilt Fitness、Lyft、Walgreens、Bilt Travel Portalなどの対象支出が含まれます。

注意したいのは、家賃・住宅ローンの支払いはFast Trackの対象外。家賃が高いからといって、それだけでFast Trackの対象支出が増えるわけではありません。

また、リファラル、アンケート、キャンペーンの追加ボーナスポイントなど、一部のポイントはステータス判定にカウントされません。

ステータスが上がると何が変わる?

Biltステータスで一番わかりやすいメリットは、Rent Dayの移行ボーナスです。

Biltは毎月1日のRent Dayに、特定の航空会社やホテルへの移行ボーナスを出すことがあります。このとき、ステータスが高いほどボーナス率が良くります。

もう1つのメリットは、ポイント移行の最低必要数です。Bilt公式によると、Blueステータスの会員は移行に最低2,000 Biltポイントが必要ですが、Silver / Gold / Platinumは最低1,000 Biltポイントから移行できます。

少額からJALやHyattに移したい人には、地味に便利です。

BiltキャッシュでRent Dayの移行ボーナスを一時的に上げられる

Biltキャッシュは、住居費ポイントのアンロックだけでなく、Rent Dayの移行ボーナスを一時的にアップグレードするために使えます。

たとえば、通常は自分のステータスに応じた移行ボーナスが適用されますが、Biltキャッシュを使うことで、次のステータス相当のボーナス率に引き上げられることがあります。

これは2026年5月のレントデー。ブリティッシュ・エアウェイズが対象です。最低40%ボーナスアップ、そして$150Biltキャッシュあればワンランクアップグレードできます。

Biltポイントはどこに使うのがいい?

Biltポイントの使い道で一番おすすめなのは、航空会社やホテルのポイントに移して使うことです。

Biltポイントは、JALやHyattを含む複数のトランスファーパートナーに移行できます。JALが1:1で交換できるのはBiltポイントだけ!

どのパートナーに移行するかあらかじめ決めていると無駄が出にくいです。特に、日本人にとって使いやすいのはこの2つです。

- 日本行き航空券を狙うならJAL

- ホテル宿泊で価値を出すならHyatt

まずはこの2つを中心に考えると、Biltポイントの使い道はかなりわかりやすくなります。

Biltポイントの本命はトランスファー

JALマイルに移して日本行き航空券を取ったり、Hyattポイントに移してホテル宿泊に使ったりする方が、1ポイントあたりの価値が高くなることがあります。

もちろん、空席状況やホテルの必要ポイント数によって価値は変わります。

ただ、Biltポイントを活かしてより得をしたいのなら、まず見るべきはトランスファーパートナーへの移行です。

トランスファーパートナー一覧

Biltポイントは、航空会社やホテルの提携プログラムに移行できます。各移行先と比率は以下の通り。

航空会社パートナー

| 航空会社・プログラム | 移行比率 |

|---|---|

| Atmos Rewards(Alaska Airlines + Hawaiian Airlines) | 1:1 |

| Avianca LifeMiles | 1:1 |

| United MileagePlus | 1:1 |

| Air France/KLM Flying Blue | 1:1 |

| Virgin Red | 1:1 |

| Virgin Atlantic Flying Club | 1:1 |

| Emirates Skywards | 1:1 |

| British Airways Executive Club | 1:1 |

| Cathay Pacific | 1:1 |

| Turkish Airlines Miles&Smiles | 1:1 |

| Aer Lingus AerClub | 1:1 |

| Iberia Plus | 1:1 |

| Air Canada Aeroplan | 1:1 |

| TAP Miles&Go | 1:1 |

| Southwest Airlines | 1:1 |

| Japan Airlines | 1:1 |

| Qatar Airways Privilege Club Avios | 1:1 |

| Etihad Airways | 1:1 |

| Spirit | 1:1 |

ホテルパートナー

| ホテルプログラム | 移行比率 |

|---|---|

| Hilton Honors | 1:1 |

| Marriott Bonvoy | 1:1 |

| World of Hyatt | 1:1 |

| IHG One Rewards | 1:1 |

| Accor Live Limitless | 3:2 |

| Wyndham Rewards | 1:1 |

Bilt公式の一覧では、多くの航空会社・ホテルプログラムが1:1で移行可能です。ただし、Accor Live Limitlessは3:2です。また、提携先は変更される可能性があるため、移行前にBilt側で最新情報を確認しましょう。

この中で、個人的に日本人向けにまず見たいのは、JALとHyattです。

日本行き航空券を狙うならJALが有力

日本一時帰国に使いたいなら、まず注目したいのは日本航空JAL Mileage Bankです。

Biltは、2025年にJALをトランスファーパートナーに追加しました。Bilt公式発表では、BiltポイントをJALマイルへ1:1で移行できると案内されています。これは、日本人にとってかなり大きいです。

特にアメリカ在住者にとって、日本行き航空券は高くなりがちです。

他にJALマイルに移せるポイントプログラムは、マリオットとキャピタルワンもありますが交換率が低いです。JALを本気で考えるならBiltだけです。

| プログラム | JALへの移行比率 | 10,000ポイント移行した場合 |

|---|---|---|

| Bilt | 1:1 | 10,000 JALマイル |

| Capital One | 2:1.5 | 7,500 JALマイル |

| Marriott Bonvoy | 3:1 | 3,333 JALマイル相当 |

JALは最近アメリカのトランスファーパートナーに入ってきたため、まだ、ANAよりも特典航空券がとりやすい印象です。

ただし、注意点もあります。

JALマイルに移したからといって、いつでも希望の日程で航空券が取れるわけではありません。空席状況、必要マイル数、燃油サーチャージ、ルートによって使いやすさは変わります。なので、JAL移行はおすすめですが、移す前に必ず空席を確認するのが基本です。

ホテル宿泊ならHyattが本命

ホテル宿泊で使うなら、個人的にはHyattがかなりおすすめ。

Biltポイントは、World of Hyattにも1:1で移行できます。Bilt公式の提携先一覧にも、World of Hyattは1:1のホテルパートナーとして掲載されています。

Hyattの良さは、必要ポイント数に対して宿泊料金が高いホテルを狙いやすいことです。

特にニューヨーク、日本、ハワイ、ヨーロッパなど、ホテル代が高いエリアでは、Hyattポイントの価値が出やすい場面があります。

私たちも、ポイント交換だけで先日メキシコ・カンクンのオールインクルーシブホテルに4泊してきました。普通に予約すると一泊$1000位するので、高くて手が出ませんが、ポイントのお陰で楽しく旅行できました。

迷ったらすぐに移行せずキープ、またはレントデー特典を待とう

Biltポイントは、使い道が決まっていないなら、キープ。

Biltポイントはアカウントが開いていてアクティブな状態なら、基本的に有効期限がありません。Bilt公式でも、アカウントがオープンかつアクティブであればポイントは失効ません。なお、18か月間アクティビティがないアカウントはInactive Account扱いになるので注意が必要です。

Rent Dayで移行ボーナス

毎月1日のレントデーで特別ボーナスが出ることが多いです。たとえば、2026年の3月にはJALの以降でボーナスがでていました。

そのため、急ぎで使う予定がないなら、Biltポイントのまま持っておき、Rent Dayのボーナスを見てから移すのもかなり現実的です。

注意したいのは、一度JALやHyattなどに移してしまうと、基本的にBiltポイントには戻せないことです。迷ったら、

- 予定が決まっていない → Biltポイントのままキープ

- JALの空席がある → JALへ移行

- Hyattの空室がある → Hyattへ移行

- Rent Dayで良いボーナスが出た → そのタイミングで検討

Biltポイントは、焦って移すより、使う直前まで手元に残しておく方が失敗しにくいです。

Biltカード3種類

年会費無料だった旧Bilt Mastercardから、新しいBiltカードは3種類に増えました。年会費無料のBlue(ブルー)、年会費$95のObsidian(オブシディアン)、そして年会費$495のPalladium(パラディアム)です。

Bilt Blue

年会費:無料

発行銀行: Column N.A. (Column Bank)

管理・運営: Cardless Inc.

海外手数料:なし

- ウェルカムオファー

-

$100 Bilt Cash|カード入会・承認のみで獲得可能

- ポイントレート

-

1倍 Biltポイント|すべての利用

- 特典

-

- 【オプション1:ティア制】を選ぶ場合:

・住居費へのポイント還元率|0.5倍〜最大1.25倍

※もしカードをほとんど使わなくても、毎月最低250ポイントは必ず保証されます。 - 【オプション2:Bilt Cash制】を選ぶ場合:

・住居費へのポイント還元率|1倍

日常の買い物で貯めた4%のBilt Cashを使って、住居費のポイントを「購入(アンロック)」します。 - Bilt Neighborhood(提携パートナー)ボーナス

- Biltアプリでアカウントを連携させることで、提携先でお得にポイントが貯まります。

• Lyft(ライドシェア): Biltポイントが追加で貯まります。

• Bilt Dining: 提携レストランで食事をすると、ボーナスポイントが付与されます。

• 提携フィットネススタジオ|最大3倍

• Walgreens(薬局)|Walgreensブランドの商品で1ドルにつき2ポイント、その他の商品で1ドルにつき1ポイント。処方箋の補充(リフィル)1回につき100ポイントのボーナス(年間26回まで)。 - 携帯電話プロテクション

- 購入補償

- レンタカー保険 *セカンダリー補償

- 海外取引手数料なし

- 【オプション1:ティア制】を選ぶ場合:

Bilt Obsidian

年会費:$95

発行銀行: Column N.A. (Column Bank)

管理・運営: Cardless Inc.

海外手数料:なし

- ウェルカムオファー

-

$200 Bilt Cash|カード入会・承認のみで獲得可能

- ポイントレート

-

3倍|ダイニング(レストラン・カフェ)or スーパーマーケット(年間$25,000利用分まで)*どちらかを選択

2倍|トラベル(航空券・ホテル・レンタカー・クルーズを直接予約orBilt Travel Portalを経由)

1倍 |その他の利用

- 特典

-

- 【オプション1:ティア制】を選ぶ場合:

・住居費へのポイント還元率|0.5倍〜最大1.25倍

※もしカードをほとんど使わなくても、毎月最低250ポイントは必ず保証されます。 - 【オプション2:Bilt Cash制】を選ぶ場合:

・住居費へのポイント還元率|1倍

+Bilt Cash|4%

日常の買い物で貯めた4%のBilt Cashを使って、住居費のポイントを「購入(アンロック)」します。 - Bilt Neighborhood(提携パートナー)ボーナス

- 年間100のホテルクレジット

・Biltのトラベルポータル経由のホテル予約で、半年ごとに$50ずつ(年間計$100)のクレジット。*2泊以上の予約が条件 - Biltアプリでアカウントを連携させることで、提携先でお得にポイントが貯まります。

• Lyft(ライドシェア): Biltポイントが追加で貯まります。

• Bilt Dining: 提携レストランで食事をすると、ボーナスポイントが付与されます。

• 提携フィットネススタジオ|最大3倍

• Walgreens(薬局)|Walgreensブランドの商品で1ドルにつき2ポイント、その他の商品で1ドルにつき1ポイント。処方箋の補充(リフィル)1回につき100ポイントのボーナス(年間26回まで)。 - 携帯電話プロテクション (Cellular Wireless Telephone Protection)

- 購入補償 (Purchase Assurance)

- レンタカー保険 (MasterRental Coverage) ※セカンダリー補償

- 旅行キャンセル/中断保険

- 旅行遅延補償

- 延長保証

- 海外取引手数料なし

- 家族カード(Authorized User)を追加する場合は、1枚につき$50の追加年会費

- 【オプション1:ティア制】を選ぶ場合:

Bilt Palladium

年会費:$495

発行銀行: Column N.A. (Column Bank)

管理・運営: Cardless Inc.

海外手数料:なし

- ウェルカムオファー

-

ボーナス①: $300 Bilt Cash

◦ 獲得条件: カードの申し込みが承認されるとすぐに付与されます。

• ボーナス②: 5万 Biltポイント + Bilt Goldステータス(12ヶ月間)

◦ 獲得条件: アカウント開設から最初の3ヶ月以内に、日常の買い物(家賃・ローン以外)で$4,000を利用。

- ポイントレート

-

2倍 |すべての利用

- 特典

-

- 【オプション1:ティア制】を選ぶ場合:

・住居費へのポイント還元率|0.5倍〜最大1.25倍

※もしカードをほとんど使わなくても、毎月最低250ポイントは必ず保証されます。 - 【オプション2:Bilt Cash制】を選ぶ場合:

・住居費へのポイント還元率|1倍

+Bilt Cash|4%

日常の買い物で貯めた4%のBilt Cashを使って、住居費のポイントを「購入(アンロック)」します。 - Bilt Neighborhood(提携パートナー)ボーナス

- 年間$400のホテルクレジット

・Biltのトラベルポータル経由のホテル予約で、半年ごとに$200ずつ(年間計$400)のクレジット。*2泊以上の予約が条件 - 年間$200のBiltCash付与

- プライオリティ・パス(同伴者2名まで無料)

- Biltアプリでアカウントを連携させることで、提携先でお得にポイントが貯まります。

• Lyft(ライドシェア): Biltポイントが追加で貯まります。

• Bilt Dining: 提携レストランで食事をすると、ボーナスポイントが付与されます。

• 提携フィットネススタジオ|最大3倍

• Walgreens(薬局)|Walgreensブランドの商品で1ドルにつき2ポイント、その他の商品で1ドルにつき1ポイント。処方箋の補充(リフィル)1回につき100ポイントのボーナス(年間26回まで)。 - 携帯電話プロテクション (Cellular Wireless Telephone Protection)

- 購入補償 (Purchase Assurance)

- レンタカー保険 (MasterRental Coverage) ※セカンダリー補償

- 旅行キャンセル/中断保険

- 旅行遅延補償

- 手荷物遅延保険

- ロストバゲージ補償

- 価格下落保証

- 延長保証

- 海外取引手数料なし

- 家族カード(Authorized User)を追加する場合は、11枚につき$95の追加年会費がかかりますが、家族会員にもプライオリティ・パスが付与されます。

- 【オプション1:ティア制】を選ぶ場合:

細かい比較は別記事でチェック

今回はプログラムの説明記事なので割愛します。詳しくは別記事を御覧ください!

Bilt 2.0はどんな人に向いている?

ここまで見るとわかる通り、Bilt 2.0は以前より少し複雑です。そのため、誰にでもシンプルにおすすめできるカードというより、家賃・住宅ローン、普段の支出、ポイントの使い道を全部考えて当てはまる人向けのプログラムです。

どんな人に合うか?合わないか?まとめていきます。

Bilt 2.0が向いている人

Bilt 2.0が向いているのは、まず家賃や住宅ローンと同等の支出をBilt経由で支払える人。

Biltの一番大きな特徴は、やはり住居費をポイントにつなげられること。毎月必ず出ていく上に、一番大きな支出の家賃や住宅ローンからポイントをゲットできるのは、他のカードにはありません。

特に、以下に当てはまる人はBilt 2.0と相性がいいです。

- 家賃・住宅ローンをBilt経由で払える人

- 普段のカード利用額がある程度ある人

- JALマイルで日本行き航空券を狙いたい人

- Hyattポイントでホテル宿泊を狙いたい人

- Rent Dayの移行ボーナスを活用したい人

- 少し複雑でも、お得に使えるなら管理できる人

特に日本人目線では、JALとHyattに移せることがかなり嬉しいです。日本一時帰国を狙うならJAL、ホテル宿泊で価値を出したいならHyatt。この2つをうまく使える人にとって、Biltポイントはかなり使いやすいポイントになります。

Bilt 2.0が向いていない人

たとえば、できるだけシンプルなカードがいい人には、少し面倒に感じるかもしれません。Bilt 2.0では、

- Option 1 / Option 2を選ぶ

- Biltキャッシュをどう使うか考える

- Biltポイントの移行先を選ぶ

- Rent Dayのボーナスをチェックする

といった確認が定期的に必要になります。そのため、以下に当てはまる人は、無理にBiltを使わなくてもいいと思います。

- 細かいルールを追うのが面倒な人

- 家賃・住宅ローンをBilt経由で払えない人

- 普段あまりカードを使わない人

- マイルやホテルポイントに興味がない人

- シンプルなキャッシュバックの方が好きな人

- JALやHyattを使う予定があまりない人

特に、ポイント移行を使わない人にとっては、Biltポイントの恩恵が少ないです。Biltポイントは、JALやHyattなどに移してこそ価値を出しやすいポイントなので、トランスファーパートナーを使わないなら、もっとシンプルなキャッシュバックカードの方が合うでしょう。

他のカードの方がいいケース

Bilt 2.0は面白いカードですが、恩恵を受けるにはBiltカードの支出を増やさなければなりません。

すべての支出をBiltにまとめるのが正解とは限りません。たとえば、レストラン、スーパー、旅行、航空券、ホテルなどは、他のカードの方が高還元になることもあります。また、旅行保険やラウンジアクセス、ホテルクレジットなどを重視するなら、Chase Sapphire Reserve、Amex Platinum、Capital One Venture Xのようなカードの方が合う人もいます。

なので、Bilt 2.0は「家賃・住宅ローンをポイント化するためのカード」そのうえで、

JALやHyattに中心にポイントためたい人

に向いていると思います。

まとめ

Bilt 2.0は少し複雑ですが、ポイントはシンプルです。

家賃・住宅ローンでポイントを貯めたい人はOption 1、普段の支出も使ってBiltキャッシュを活かしたい人はOption 2が選びやすいです。

Biltポイントの使い道は、まずはJALとHyattを中心に考えるのがおすすめです。

どのカードを選ぶべきかは、家賃額・毎月の支出額・年会費を見ながら判断しましょう。

FAQ よくある質問

- Bilt 2.0は結局、前よりお得になったのですか?

-

人によります。

以前よりシンプルではなくなりましたが、家賃・住宅ローンをBilt経由で払えて、JALやHyattにポイントを使える人にとっては、まだ十分価値があります。

一方で、細かいルールを追うのが面倒な人や、マイル・ホテルポイントに興味がない人には、少し使いにくく感じるかもしれません。

- Option 1とOption 2はどちらを選べばいいですか?

-

シンプルに使いたいならOption 1、普段の支出でも得したいならOption 2です。

Option 1は、家賃・住宅ローンでポイントをシンプルに貯めたい人向け。

Option 2は、普段の買い物でBiltキャッシュを貯めて、住居費でもらえるBiltポイントを増やしたい人向けです。

迷ったら、まずは毎月どれくらいBiltカードを使うかで考えるとわかりやすいです。

- Biltキャッシュはマイルやホテルポイントに移せますか?

-

移せません。

Biltキャッシュは、JALやHyattなどの外部パートナーには移行できません。

Biltの中で使うキャッシュ型の特典です。

旅行やホテル宿泊に使いたい本命は、Biltポイントの方です。Bilt公式も、BiltキャッシュはBiltポイントとは別の通貨で、Bilt内で使うものだと説明しています。

- Biltキャッシュは何に使えますか?

-

Biltキャッシュは、Bilt内の特典に使えます。

たとえば、

- 住居費でもらえるBiltポイントのアンロック

- ホテルクレジット

- Lyftクレジット

- レストランやデリバリー系の特典

- フィットネスやBilt内の体験

などです。

特にOption 2では、普段の支出で貯めたBiltキャッシュを使って、家賃・住宅ローンでもらえるBiltポイントを増やせるのが大きなポイントです。Bilt公式では、$30のBiltキャッシュで1,000ポイントをアンロックできると案内されています。

- Biltキャッシュに有効期限はありますか?

-

あります。

Biltキャッシュは基本的に年末で失効します。

ただし、未使用分のうち最大$100までは翌年に自動で繰り越されます。

そのため、Biltキャッシュは長く貯め込むより、使い道を決めて使う前提で考えた方が安心です。

- Biltポイントに有効期限はありますか?

-

Biltポイントは、アカウントが開いていてアクティブな状態であれば、基本的に失効しません。

ただし、18か月間アクティビティがない場合はInactive Account扱いになる可能性があります。家賃支払い、対象カード利用、ポイント利用などのアクティビティが大事です。

- Biltポイントはどこに移すのがおすすめですか?

-

日本人読者にとって使いやすいのは、まずJALとHyattです。

日本一時帰国を狙うならJAL。

ホテル宿泊で価値を出したいならHyatt。

この2つを中心に考えると、Biltポイントの使い道はかなりわかりやすくなります。

Bilt公式でも、JALはBiltポイントから1:1で移行できるパートナーとして発表されています。World of HyattもBiltの1:1移行先です。

- BiltポイントはすぐにJALやHyattへ移した方がいいですか?

-

基本的には、使う予定が決まるまで移さなくてOKです。

一度JALやHyattに移してしまうと、基本的にはBiltポイントに戻せません。

そのため、航空券の空席やホテルの空室を確認してから移す方が安全です。

また、BiltはRent Dayで移行ボーナスを出すことがあるので、急ぎでなければボーナス時期を待つのも一つの方法です。

- Rent Dayの移行ボーナスは狙うべきですか?

-

狙えるなら、かなり有効です。

Rent Dayでは、特定のトランスファーパートナーへの移行ボーナスが出ることがあります。

特にJALやHyattなど、自分が使いたい移行先にボーナスが出た場合は、かなり良いタイミングになります。

ただし、ボーナスにつられて予定のないポイント移行をするのはおすすめしません。

使い道があるときだけ移すのが基本です。

- Biltステータスは無理に上げるべきですか?

-

無理に狙う必要はありません。

ただし、Biltをよく使う人や、Rent Dayの移行ボーナスを狙いたい人にとっては、ステータスがあると有利になることがあります。

また、Biltキャッシュを使って、Rent Dayの移行ボーナスを一時的に次のステータス相当へ上げられる場合もあります。Bilt公式では、Gold会員がBiltキャッシュを使って移行ボーナスを75%から100%へ上げる例が案内されています。

- Bilt Blue・Obsidian・Palladiumのどれを選ぶべきですか?

-

この記事では詳しく比較していませんが、まずは以下の考え方で整理できます。

- 年会費を抑えて始めたい人:Bilt Blue

- 普段の支出も含めて使いたい人:Bilt Obsidian

- 高額決済や旅行特典までしっかり使いたい人:Bilt Palladium

ただし、カード選びは年会費、家賃額、毎月のカード利用額、Option 1 / Option 2の使い方で変わります。

詳しい比較は、Bilt 2.0カード3種比較の記事で確認してください。