こんにちは、OTTOです。

皆さんはクレジットカードはお持ちですか?

アメリカのカード・キャッシュレス化は物凄い勢いで進み、もはやApple Payが主流となり現金どころか財布すらほとんど持ち歩かなくなりました。

国が変わればシステムも全く違います。

今回は日米で

- クレジットカードシステムがどう違うのか

- クレジットヒストリーとは ←これが超重要

について僕の経験からお伝えします。

まずはざっくり日本のクレジットカードのシステムをおさらいしましょう。

日本のクレジットカードシステム

- 対応してるブランド(Visa, Master, JCB, Amex…)が使える店舗で現金代わりに決済

- 支払い方法選択

- 一括払い

- 分割払い

- ボーナス一括払い

- リボ払い

- 指定口座から決まった日に引き落とし

ここでのポイントは、購入時に支払い方法を選択しなければならない点かと思います。クレジットカード会社にもよりますが、一括払いで購入してあとからリボにしたりそもそも全てリボの設定ができ、分割は購入時に回数を指定する方法が一般的かと思います。

何が日本独自のシステムかというと、

- 分割払い設定

- ボーナス一括払い

- 請求額を指定口座から決まった日に引き落とし

ではアメリカのクレジットカードについて説明します。

アメリカのクレジットカードシステム

先に違いをまとめます。

- 一括払いのみ

- Minimum Payment(最低支払額)を守れば好きな金額で支払える

- 返済はオンラインで好きな時に支払う事も可能

- 好きな口座から支払える

全然違います。日本でもクレジットカード使い倒していた僕にとってこの違いは大きく、かなり戸惑いました。いろいろ違いがあるので説明していきます。

アメリカのクレジットカードの使い方

どんな買い物でも基本はカード払い。コーヒー1杯でもどんな小さな買い物でもカードを使っています。

理由はカード払いだとポイントが付いて、そのポイントをマイルなどに変換できるからです。

我が家の利用しているカードについてはこちらの記事を参考にしてみてください。レストランなどで、“キャッシュオンリー”のお店以外で現金で払うことはほぼありません。

それぞれのカードによってポイント付与率は違いますが、

例えば…

American Express Goldだと

グロサリーショッピングとレストランで4X

航空券購入で3X

さらにアメックスのMRポイントは有効期限がありません。

\ ウェルカムボーナス60,000ポイント /

などなどアメリカのクレジットカードはお得がいっぱいなので賢く使う必要があります。

例外は、デリや小さいお店だと現金払いのみや現金だと手数料や税金なかった事にしてくれたり(多分違法ですが…)もあるので確認しましょう。そういうお店はだいたいATMが置いてあるはずですが、手数料も高い上にスキミング等されたら怖いので僕はできるだけ避けてます。

ニューヨークで有名なところだとステーキハウスの超有名店ピータールーガーが未だにキャッシュオンリーです。エグい商売してますね。

あとはニューヨークの日系スーパーはだいたい$10以下だとカード使えない事も多いです。

使えるクレジットブランドはVisa, Master, Discover, American Express等が主流です。少し前まではAmerican Expressも使えないところが多かったですが最近はほぼ使える感じがします。背景には、以前は銀行経由のクレジット決済システムが主流で、アメックスは手数料が他より高いため受け付けない店舗が多かったようですが、Square等のタブレットを使った決済システムの普及でその垣根がなくなってきたように感じます。

残念ながら日本が誇る国際ブランドJCBは使えるところが少ない印象です。

一括払いのみ。カード出すだけ。

カードで支払って終わりです。飲食系ならチップを上乗せします。サイン書く場合もあるし、ない場合もあります。レシートもテキストメッセージ(ショートメール)やEメールで受け取りもできます。

最近はカードをタップするだけやApple Payも多いです。

ApplePay

Apple Pay便利ですよね。

僕たち夫婦はそれぞれで別のカードを持っていて一枚のカードをそれぞれのApple Payに入れて使っています。

家族カード(Autholized member)はあまり作らないようにしているのですが、Apple Payだと最初の認証さえされればどちらのiPhoneに入れても使えるので家族カード無しで使えるので便利です。

支払い方法

チェックしなければならない事は

- 月1回の締日

- 最低返済金額(Minimum Payment Due)以上を支払い期日(Payment Due Date)までに返済

- 自分で返済方法を選択

- 銀行口座から返済

- 自動支払も設定可

これさえ守ればペナルティも無し。

しかし、最低返済額以外の残高には利子(金利手数料;APR)が付きます。日本のリボ払い状態ですね。

日本ではリボ払いの金利が約15%程が相場らしいですがアメリカの平均相場はなんと新規の申請で22.95%、既存のレートは21.47% 。高い!

それぞれカードで。申請前に必ず確認しましょう。

この期日までに払わないともちろん遅延手数料(Late fee)が取られます。

それ以上に悪いことはクレジットヒストリー・クレジットスコアに影響します。

アメリカで生活するためにはこれらがとても重要です。

初めて作る人には金利0%のカードがおすすめ

最低返済金額(Minimum Payment Due)さえ守ってればとりあえずOKと言いましたが、残りの残高にはもれなくAPR(年利)がつくのでエグい・・・。先にも話したとおり日本のリボ払いより高いので、支払日に使用額を全額支払うがベスト。

ただ、アメリカに来て初めての頃はまだ色々と物入りで整って無いと思うのでAPR(年利)が0%のものから用意すると便利です。

アメリカで初めてクレジットカードを作る方へおすすめの順番についてはこちらの記事にまとめています。

クレジットヒストリーとは

個人の信用履歴です。クレヒスと略されて呼ばれることもあります。

家賃、ローン、クレジットカード、電話料金の支払い頻度や返済履歴など、個人のこれまでの財務歴の記録です。

アパートを借りる、ビザを申請する、クレジットカードを作る、などなど常にクレジットヒストリーをチェックされます。就職する際に企業側が確認することもあるようです。

僕たち日本生まれの日本人のようにアメリカに来たばかりの外国人にアメリカでのクレジット・ヒストリーはありません。

なかなかそんなの知らなかったじゃ済まされないので自分で理解して管理しなければいけません。

クレジットヒストリーの指標としてクレジットスコアとクレジットレポートが重要になります。

- ローンやクレジットカードが作りやすくなる

- ローンの金利が下がる

- 就職活動に役立つ

- 賃貸のチャンスも増える

- 保険料の節約

- 光熱費の設定が簡単になる

- お金の使い方が上手であることを示す

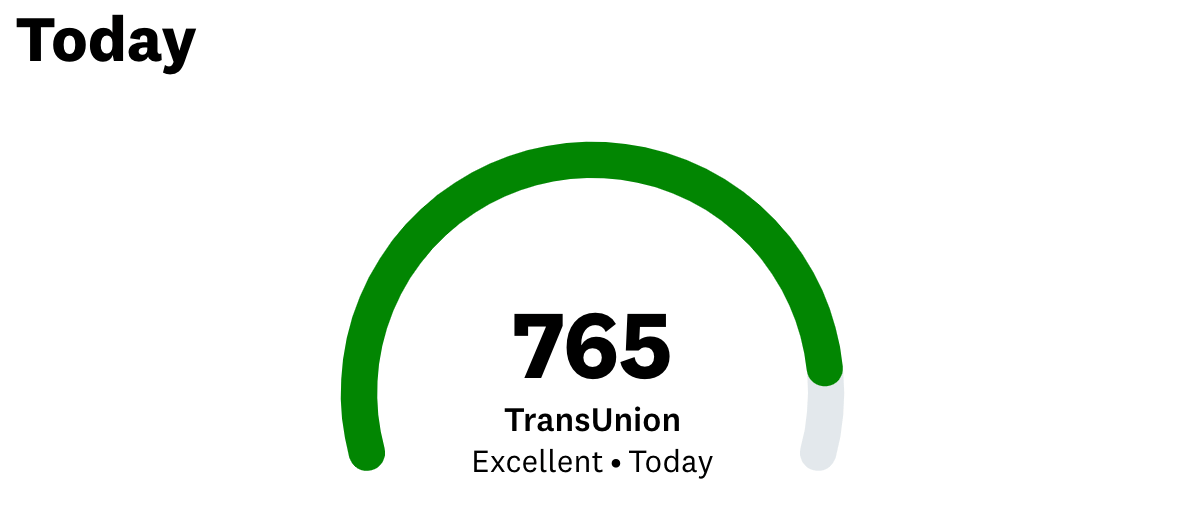

クレジットスコア

クレジットヒストリーを数値化した指標です。

クレジットスコアは300~850点で評価され、最近はご自身の銀行やクレジットカードのオンラインアカウントからチェックできます。

それぞれの評価は以下とおりです。

- 800 〜 EXCEPTIONAL

- 740 〜 799 VERY GOOD

- 670 〜 739 GOOD

- 580 〜 669 FAIR

- 579 〜 300 RISKY

スコアを確認するには

FICO® Scores から有料でレポートを取得する必要があるのですが、たいていの大手銀行・クレジットカード会社はオンラインアカウントから無料で確認できるようになっていることが多いです。

僕はこれまで有料でやったことはないです。

もし自分のネットバンク等で確認できなくてもCredit Karmaから無料でチェックできます。

クレジットレポート

そのままですが、クレジットヒストリーをまとめたレポートです。

アメリカには3大クレジットビューロー(信用機関)があります。

この3社は個人あらゆるのクレジットヒストリーを集めて1つのレポートにまとめます。これにはクレジットカードやローン等あらゆる返済履歴が含まるので家計の日々のやりくりが影響してきます。

これが何かと必要になってくる時があるので注意しましょう。僕もグリーンカード申請時に提出しなければなりませんでした。

支払い履歴

これが最も重要な要素で、信用情報機関は、あなたが期日通りに支払いを行ったかどうかを調べます。これにはクレジットカード、ローン、その他の負債が含まれます。支払いが遅れたり滞ったりすると、かなり悪影響を及ぼします。

クレジット利用率

これは、利用可能なクレジットと比較して使用しているクレジットの量です。この比率を30%以下がおススメです。利用率が高いとクレジットに頼りすぎていることになり、スコアが下がる可能性大です。

クレジットヒストリーの長さ

これは、クレジット口座を開設してからの期間を指します。クレジット履歴が長ければ長いほど、一般的にスコアが向上します。

クレジットの種類

様々な種類のクレジット(クレジットカード、オートローン、住宅ローンなど)を持っているとスコアにプラスに働きます。これによって多種類の負債を責任を持って扱えることを示しています。

新規クレジット照会(Hard Inquiries)

新たな負債を申し込むたびに、信用情報に記録されるので、短期間に複数の問い合わせがあると、財務上の問題を示す可能性があるため、スコアが下がる可能性があります。

総借入額

クレジットカードの残高、ローン、その他の負債総額が多すぎると、クレジット・スコアにマイナスの影響を与えます。

公的記録

破産、差し押さえ、先取特権、民事判決などの有無のことです。

最近のクレジット活動

新規口座の開設やクレジットカード残高の大幅な変更など、最近の行動がスコアに影響することがあります。

ちなみにこれらのクレジットレポートはアメリカの連邦法Fair Credit Reporting Act(公正信用取引法)により12ヶ月に1回無料で取得できます。

クレジットヒストリーを無料で入手しよう

アメリカ連邦法で唯一認められているサイトがAnnual credit report.comです。このサイトを経由して上記の3社からクレジットレポートを入手できます。無料発行できるのはこのサイトだけみたいです。

クレジットスコアを上げる7つの方法

クレジットヒストリーに記録されるスコアを上げるためにやるべきことが7つあります。

1|クレジットカードの負債を返済する

クレジットカードの残高はできるだけ少なくしましょう。信用機関がチェックするポイントでもある、「クレジット利用率」を下げるのに役立ちます。APR(年利)が0%だから、最低金額だけ払っておこう!という使い方がありますが、これは利用率が上がってしまします。残高が少ないということは、責任を持ってクレジットカードを使っているということであり、クレジット会社はそれを見たがります。

2|過去の未払金を処理する

クレジットは信用の積み重ねなので、ローンなどで取り立てになった未払い債務がある場合は、優先的に解決しておきましょう。これらの借金を完済することで、信用情報をきれいにすることができ、過去の信用ミスを真剣に直そうとしていることを金融業者に示すことができます。

3|クレジットヒストリーを定期的にチェックする

クレジットヒストリーレポートは先にも述べた通り、無料で手に入ります。定期的にチェックすることで、自身のスコアがどのくらいなのかを正確に確認しておくといいです。頻繁に確認することで、個人情報盗難の兆候に気をつけることも出来ます。

4|常に期日通りに支払う

請求書を常に期限通りに支払うことが最善です。支払いが遅れたり滞納したりすると、スコアに大きな傷がつきます。遅延延滞料も引かれるので、ダブルパンチですね。。

余裕がある方は、銀行口座からの自動支払いを設定しておくことで、常に期限通りに支払いが完了するので、慌てる必要がなくなります。

5|異なる種類のクレジットを組み合わせる

信用機関のチェックポイントでもある、クレジットカード(リボ払い)と自動車ローン(分割払い)のように、異なる種類のクレジットを組み合わせて持つことは、クレジットスコアにとって良いことになるようです。異なる種類のクレジットを責任を持って扱えることを示すことができます。

6|新規口座開設は計画的に行う

新しいクレジット口座を開設すること、つまりクレジットカード増やすなどに関しては、スコアにはあまり影響はありませんが、あまり頻繁にはしないようにしましょう。短期間にたくさんの口座を開設すると、危険な印象を与え、スコアが下がる可能性があります。

クレジットカードの開設の順番など、開けておく期間などもこちらの記事を参考にしてみてください。

7|デポジット有りのクレジットカードを検討する

初めてクレジットを利用する人や、すでに低評価のクレジット・スコアを回復しようとしている人は、デポジット有りのクレジットカードが役に立つかもしれないです。

銀行などが発行している、このタイプのカード(セキュアドカードとも呼ばれる)はデポジットが必要で、そのデポジットがクレジット限度額となる。多額の借金を背負うリスクなしに、責任を持ってクレジットを利用できることを示す良い方法になります。

クレジットカードヒストリーのスコアを上げていきましょう

なかなか違う国、違うシステムってなれるまで一苦労。是非今回の記事が誰かの生活の助けになると嬉しいです。

アメリカのクレジットカードは日本と違い、かなり高い還元率なので渡米したらすぐにクレジットヒストリ―を作ることを念頭に入れておきましょう!クレジットスコアはヒストリーが長いほど有利に働きます。

アメリカに長期間滞在するならクレジットスコアを高く維持することがマストです。まずはクレジットカードを申請しましょう。とはいえ、一度にたくさんのクレジットカードに申し込むと、カード申請が却下されるほか、スコアも一気に下がってしまいます。おすすめの順番についてはこちらの記事を参考にしてください。

生活をちょっと豊かにするためのクレジットカードをお得に使っていきましょう。

Check this related article in English:

コメント

コメント一覧 (1件)

[…] Check related article in Japanese: https://credit.meoto-ny.com/creditcard/ […]